もしもアナタに何かあった時のために保険には絶対に入っておいたほうが良いですよ!!

一人暮らしとは言わず、誰しもが生命保険の営業マンから上記のような謳い文句・セールストークを受けたことはあるだろう。あいつらはマジでクソ。クソの中のクソ、と言っても過言ではない…と思う。

結論から言ってしまうと、生命保険に限らず民間保険サービスは一人暮らしをしている人にとっては必要ない。

その理由は、会社員なら必ず加入している社会保険(公的保険)の保証内容が手厚いことが挙げられるからなんだ。

今回は一人暮らしで民間保険がいらない理由について紹介する。

一人暮らしに民間保険がいらない理由

民間保険がいらない理由は、社会保険(公的保険)の保証内容がかなり手厚いことなんだ。

社会保険の保証内容なら、もしものケースのほとんどに対応できる。

- 高額な医療費がかかった

- ケガや病気が理由で働けなくなった

- 再就職したら以前よりも年収が下がった

こういったケースでも、社会保険だけで十分に対応できる保証内容になっている。

社会保険の保証例

- 100万円の手術をしても、約9万円の負担のみで済む

- ケガをして休業しても、給料の2/3が手当でもらえる

- 失業しても約22万円の手当を最大9ヶ月受け取ることができる

- 失業して3ヶ月後に再就職すれば、約100万円の就業手当がもらえる

- 月給が10万円下がった場合、約60万円の給付金をもらえる

上記の通り、社会保険はかなり手厚い補償内容であることが分かる。

生命保険に限らず、医療保険もいらないし、失業保険も必要ない。民間保険は一切合切いらないものと考えてOK。

保険はもしもに備えて加入するものだが、過剰な保険はむしろ散財といっても過言ではない。

毎月無駄な保険料を支払ってしまい、貯蓄ができずに人生の選択肢を狭めてしまっているなら、今すぐ無駄な保険は契約して欲しい。

社会保険は保障が手厚い

社会保険(公的保険)の保証内容はとにかく手厚い。

社会保険の保証

- 国民健康保険(医療費3割負担)

- 高額療養費制度

- 傷病手当

- 失業保険(基本手当)

- 再就職手当

- 就業促進定着手当 etc

社会人なら必ず加入している社会保険には、上記の通り多くの保証が用意されている。

今回紹介するのは、一人暮らしのサラリーマンに関係のある保証内容のみをピックアップしているので参考にして欲しい。

診療や治療には「国民健康保険制度(医療費3割負担)」

国民健康保険は、「全ての国民が公的医療法保険に加入し、全員が保険料を支払うことでお互いの負担を軽減する制度」のこと。

要は、病院の治療費は高いのでみんなで負担しましょうね、っていうことだ。

診療所や病院で利用を受けたときに保険証を提示すれば、窓口で支払う金額が医療費の3割負担のみになる。

原則として自己負担は3割なので支払額が1,500円の場合は、実際には5,000円の医療費がかかったことになるんだ。

定期検診でも適応されるので、体のメンテナンスのために診療は定期的にすることをオススメする。どうせ自己負担は3割だけだし。

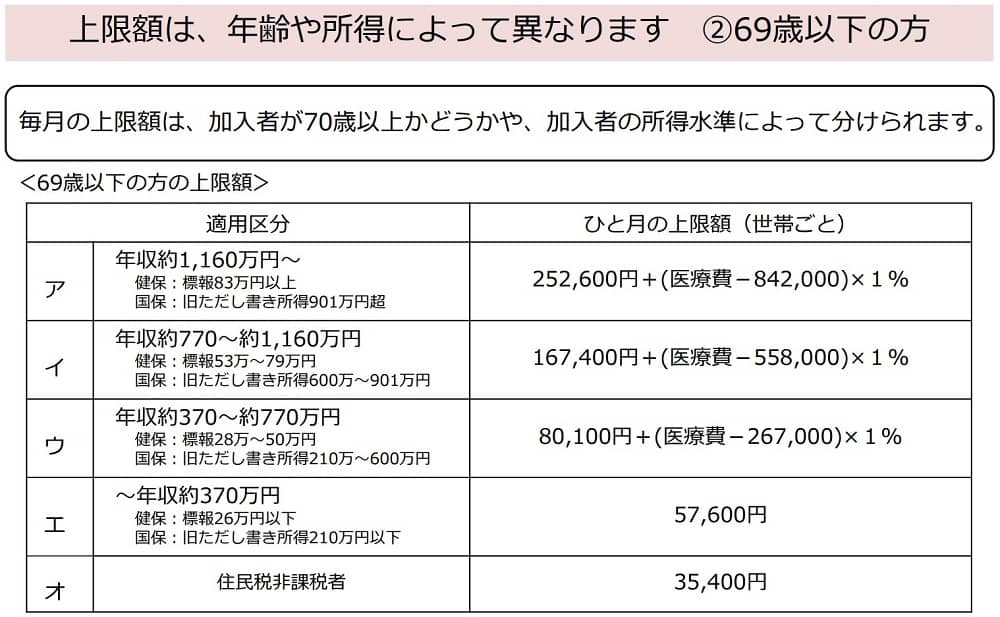

手術や入院には「高額療養費制度」

高額療養費制度は、「医療費の家計負担が重くならないように、医療機関や薬局の支払いが1ヶ月で上限を超えた場合、その超過した学を支給する制度」のこと。

もしも、手術や入院で高額な医療費が発生しても、年齢・年収に応じて負担上限が設けられているんだ。

高額療養費制度の負担上限の計算方法

詰まるところ、大切なのは負担上限金額はいくらになるのか?ということだ。

高額療養費制度の負担上限額の計算方法は、厚生労働省のサイトに掲載されている。

上限額の計算式を表した画像は下記。

分かりづらい。実に分かりづらい。

例として「年収450万円のサラリーマン31歳男性が医療費で100万円かかった場合の支払い上限額を計算した。

計算方法

80,100円+(1,000,000円-267,000円)×1%

=上限負担金額87,430円

上記の計算で分かるように、手術や入院で100万円かかったとしても、自己負担額は9万円未満の支払いだけで済んでしまう。

思っている以上に、医療費の負担額は少ない。

病状ごとの「在院日数」と「医療費」

言いたいことは非常にわかる。

じゃあ実際に病気にかかってしまった際にかかる費用の平均と入院・通院日数を表した表を下記する。

| 病名 | 推計平均在院日数 | 推定1入院あたりの医療費 |

| 統合失調症 | 364日 | 4,919,328円 |

| ガン | 17日 | 1,120,479円 |

| 慢性的な鼻炎 | 7日 | 819,045円 |

| 骨折 | 17日 | 786,479円 |

| 糖尿病 | 21日 | 650,930円 |

| 高血圧 | 17日 | 472,050円 |

| 肺炎 | 12日 | 460,587円 |

| 喘息 | 11日 | 351,081円 |

| 白内障 | 4日 | 319,193円 |

| 気管支炎 | 8日 | 228,908円 |

上記の表は厚生労働省が発表している医療給付金実態調査を元にしている。

あくまでも平均値なので絶対ではないが、だいたいの病気は1回の入院・通院期間は1ヶ月未満で医療費も100万円未満。

なので、高額医療費制度を使うことで実質の負担金額は10万円未満で収まるケースが多い。

高額療養費制度の支給される対象範囲について

高額療養費は、保険適用される診療に対して、患者が支払った自己負担額が対象になる。

手術費用・入院費用は、当然のように適用範囲になるが、「食費」「住居費」などは高額療養費制度の対象外になってしまう。

高額療養費制度の対象外

- 食費

- 住居費

- 差額ベッド代

- 先進医療にかかる費用

申請方法

高額療養費制度の申請方法は、公的医療保険に高額療養費申請書を郵送するだけ。

申請書の送付先

保険証に記載されている「医療保険」の所在地

- 健康保険組合

- 協会けんぽの都道府県支部

- 市町村国保

- 後期高齢者医療制度

詳細はそれぞれの医療保険のホームページを確認して欲しい。

支給のタイミングは約3ヶ月後

高額療養費制度の申請は、医療保険での審査が必要になる。

支給されるのは審査後になるので、申請から受給まで約3ヶ月くらいはかかる。

3ヶ月の期間の費用は一時的に自己負担しなければいけない。

支給までに時間がかかるので、しっかりと貯金をしておいた方がいい。

過去2年以内なら遡って請求可能

過去に入院・手術をしたけど、高額療養費制度を知らなかった…」という人もまだ諦めてはいけない。

高額療養費制度は、診療を受けた月の翌月から2年以内であれば遡って請求する事が可能。

諦めるにはまだ早いし、覚えておいて損はない。

ケガや病気には「傷病手当」

傷病手当は「病気やケガのため働くことができず、連続して3日間あった際に、4日目以降に休んだ日に対して手当を受け取ることができる制度」

| 傷病手当 | 給料の約2/3の手当を受け取ることができる |

傷病手当の計算式

(支給開始日の以前12ヵ月間の各標準報酬月額(月給)を平均した額)÷30日×(2/3)

要約すると、給料の2/3を一定期間支給されるということだ。

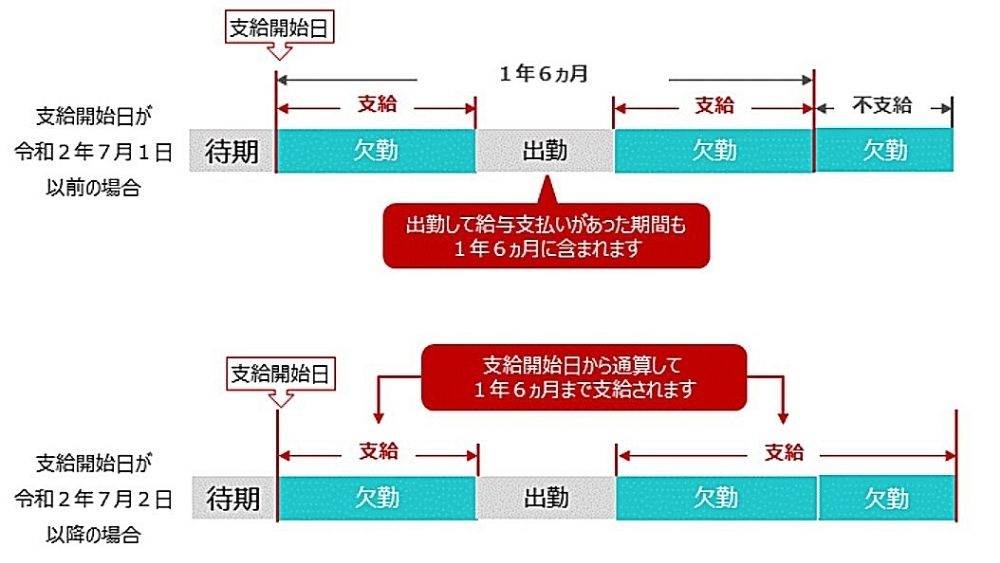

支給される期間は、最大で1年6ヶ月。

傷病手当を受給するポイントは「待機3日間(連続して3日間休む)」の考え方だ。

待機3日間の基準

支給期間の基準

令和2年7月2日以降は、出勤日を除いて1年6ヶ月の期間が支給されるようになった。

失業・再就職した時は「失業手当」「再就職手当」

| 失業手当 | 給料の5~8割の手当を受けることができる |

| 再就職手当 | 最大で基本手当日額の支給残数日数の70%が一時金として受け取れる |

| 就業促進定着手当 | 再就職先で6ヶ月以上雇用されれば一時金が支給される |

失業手当

失業手当は、「失業した後の一定の期間において、過去の給与に応じた手当を受けることができる制度」

失業手当金の計算式

離職日直前までの6ヶ月の賃金(残業手当、通勤補助、ボーナスは含まれない)÷ 180日 × 50~80%

要約すると、給料の50~80%を一定期間支給されるということだ。

ただし、受取金額は日額7,495円が上限になっているので、月額にすると最大受け取れる額は約22万円ほど。

例として、東京都在住の月収30万円独身男性31歳の場合は、日額で5,000~8,000円を受け取れる計算になる。月額にすると15万円~22万円。社会保険すげぇ。

給付期間は「自己都合による退社」と「会社都合による退社」で大きく変わる。

自己都合だった場合

| 被保険者だった期間 | 1年未満 | 1年以上5年未満 | 5年以上10年未満 | 10年以上20年未満 | 20年以上 |

| 給付期間 | 0日 | 90日 | 90日 | 120日 | 150日 |

会社都合だった場合

| 被保険者だった期間 | 1年未満 | 1年以上5年未満 | 5年以上10年未満 | 10年以上20年未満 | 20年以上 |

| 30歳未満 |

90日 |

90日 | 120日 | 180日 | - |

| 30歳以上35歳未満 | 120日 | 180日 | 210日 | 240日 | |

| 35歳以上45歳未満 | 150日 | 240日 | 270日 | ||

| 45歳以上60歳未満 | 180日 | 240日 | 270日 | 330日 | |

| 60歳以上65歳未満 | 150日 | 180日 | 210日 | 240日 |

自己都合による退社だと失業手当を受け取れる期間が短くなってしまう。

基本的には被保険者期間、つまり前に務めていた会社の在籍期間が長いほど給付期間が長くなる。

失業手当を受け取る条件

- 雇用保険の被保険者期間が退職前の1年間に6ヶ月以上 (自己都合の場合は2年間に12ヶ月以上) あること

- 働く意思と能力があること

退職後にすぐには働きたくないけど失業手当は欲しい、という人はハローワークの職業訓練を受けることで条件を満たすことができる。

再就職手当

再就職手当金とは、「最大で基本手当(失業手当)日額の支給残数日数の70%が一時金として受け取れる制度」

受け取り条件

- 待期期間(7日間)の後に、就職または就業を開始したこと

- 失業手当の支給残日数が所定給付日数の3分の1以上であること(3分の2以上で70%、3分の1以上で60%)

- 1年を超えて確実に勤務すること

- 自己都合の場合は、給付制限1ヶ月目はハローワーク・dodaなどの就業紹介事業者の紹介で就職すること

ざっくり言うと、30歳のタイミングで職種を変えるために退職し、1ヶ月くらいはゆっくりと休んでからdodaなどを使って就職して働き出せば、まとまったお金がもらえるわけだ。

私はdodaを利用して、年収95万円アップの転職に成功した。転職の体験談を書いた記事は下記。

-

-

転職サイト『doda』を利用して年収が95万円アップした話【体験談】

2021年の5月から私は新しい会社に転職する。 新しいことをしたい、もっと深く踏み込んだ仕事がしたい、という気持ちが大きくなってきたので30歳になったことを機に転職活動を去年の秋口くらいから始めていた ...

続きを見る

就業促進定着手当

就業促進定着手当とは、「再就職手当の支給を受けた方で、再就職先に6ヶ月以上雇用され、再就職先での6ヶ月の賃金が離職前の賃金よりも低い場合に、基本手当の支給残日数の40%を上限として、低下した賃金の6か月分を支給する制度」

つまり再就職したが前の会社よりも給料が下がってしまって人は、再就職手当にプラスしてさらに手当が貰えるということだ。

受給額の計算式

(離職前の日額 ー 再就職先の6ヶ月間の日額) × 6ヶ月分(時給制などだと労働日数)

仮に月給30万円→月給20万円になってしまった場合は、約60万円が手当金として貰えることになる。

(10,000円-6,600円)×180日 = 61.2万円

給料が減ってしまったとしても一時的に安心だ。

受け取り条件

- 再就職手当の支給を受けた方

- 再就職先に6ヶ月以上雇用されること

- 再就職先での6ヶ月間の賃金が、離職前の賃金よりも低いこと

就業促進定着手当については申請期間に注意しなければいけない。

申請期間

再就職した日から6ヶ月経過した翌月から2ヶ月間

申請期間が2ヶ月しか無いので、制度を利用できる条件を満たしている人は、再就職して6ヶ月後に忘れずに申請しよう。

申請を忘れてしまうと就業促進定着手当は貰えなくなってしまう。貰えるもらっておこう。

日本の社会保険は充実しすぎ

紹介した通り、日本の社会保険の内容は充実しすぎている。

普通の仕事をしている限りは社会保険のみでも十分な内容なので、社会保険以外の民間保険に加入している人は解約を検討してみてもいいと思う。

たしかに突然の病気やケガを不安に思う気持ちはわかるけど、社会保険さえあれば最低限の保証はされていると言える。

生命保険などのいつ使うかもわからない民間保険は最低限にして、浮いたお金を貯めて余剰資金として資産運用をしたり、貯金をして備えるなどをすることをゴリブロではオススメする。